Le crédit bancaire, véritable levier de financement pour les entreprises, joue un rôle catalyseur dans l’économie. Dans l’Union économique et monétaire ouest-africaine (UEMOA), notamment en Guinée-Bissau, au Burkina Faso et au Mali, les banques ont accordé un volume important de crédits aux entreprises, selon les chiffres clés du Rapport annuel 2024 de la Commission bancaire.

Abdul Wahab ADO

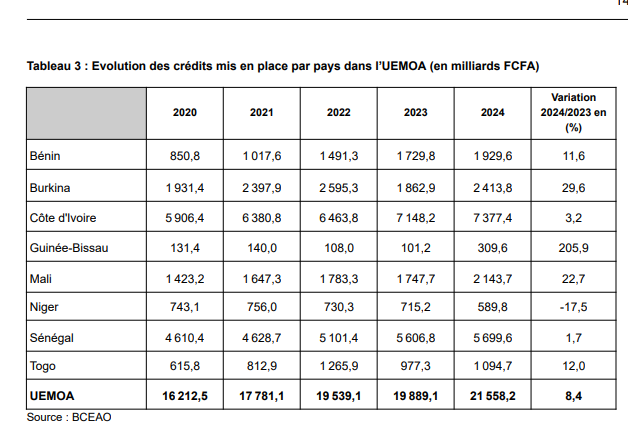

En 2024, l’offre de crédit bancaire dans l’UEMOA a poursuivi sa trajectoire haussière, dans la lignée des années précédentes. Selon le Rapport annuel 2024 de la Commission bancaire, le volume de crédits octroyés a enregistré une progression de 8,4 %, atteignant 21 558,2 milliards de FCFA, contre 19 889,1 milliards en 2023. Les augmentations les plus significatives ont été observées en Guinée-Bissau (+205,9%), au Burkina (+29,6%), au Mali (+22,7%), au Bénin (+11,6%), au Togo (+12,0%) et, dans une moindre mesure, en Côte d’Ivoire (+3,2%) et au Sénégal (+1,7%). En revanche, les crédits mis en place ont baissé au Niger (-17,5%). Le repli au Niger est expliqué par la diminution de crédits aux sociétés non financières privées (-31,5%), destinés essentiellement à la trésorerie (-25,6%), aux Institutions Sans But Lucratif au service des Ménages/ISBLM (-17,3%) et aux Administrations publiques (-10,4%).

Lire aussi UEMOA: Hausse des indicateurs d’activité à la BRVM en juin 2025

L’analyse du rapport positionne le Guinée-Bissau, le Burkina et Mali en tête des pays dans lesquels les entreprises ont bénéficié d’un important crédit bancaire. Les chiffres renseignent sur 309,6 milliards en 2024 contre 101,2 milliards, soit une hausse de 205,9% en Guinée Bissau. Au Burkina Faso, un crédit de 2413,8 milliards de FCFA a été octroyé aux entreprises en 2024 contre 1862,9 milliards de FCFA en 2023, soit 29,6%. Au Mali, les crédits octroyés sont estimés à 21437 milliards en 2024 contre 1747,7 milliards en 2023. Pour ce qui concerne le Bénin, c’est un crédit de 1929,6 milliards de FCFA qui a été octroyé aux entreprises en 2024 contre 1729,8 milliards. Au Togo l’offre de crédit est passée de 977,3 milliards en 2023 à 1094,7 milliards en 2024, soit 12%.

Les motifs de l’offre de crédit bancaire

L’offre de crédit bancaire dans l’Union a maintenu sa tendance haussière en 2024, en dehors des années précédentes selon la Commission Bancaire. Selon le motif économique, la hausse des mises en place de crédits a concerné les prêts à l’équipement (+43,4%), les crédits à l’immobilier (+13,4%), à la consommation (+11,4%) et, dans une moindre mesure, les facilités de trésorerie (+7,8%). En revanche, une contraction des concours destinés à l’exportation (-36,1%) a été enregistrée. Au cours de l’année 2024, la structure des crédits selon l’objet n’a pas subi de modification majeure. Les concours bancaires restent dominés par les crédits de trésorerie (47,7% en 2024 contre 47,9% en 2023), suivis des prêts à l’équipement (14,3% en 2024 contre 10,8% en 2023) et à la consommation (13,0% en 2024 contre 12,6% en 2023).

Au niveau de l’UEMOA, l’activité économique a connu un regain de dynamisme en 2024. En effet, le PIB de l’Union a augmenté de 6,3% en 2024 après 5,2% en 2023. La fragilité du climat sociopolitique et sécuritaire dans la sous-région ouest-africaine n’a pas impacté l’élan des économies de l’UEMOA. Le taux d’inflation, en moyenne annuelle, est ressorti à 3,5% en 2024 contre une réalisation de 3,7% en 2023. Ce repli est lié, d’une part, à la dynamique baissière des cours mondiaux des produits alimentaires importés par les pays de l’Union, dont l’indice a enregistré une baisse de 3,4% au cours de l’année 2024 après une hausse de 9,8% un an plus tôt, ce qui a contribué à une diminution des prix des produits importés. D’autre part, le ralentissement modéré des prix en 2024 s’explique par l’absence de tension sur le prix des produits pétroliers. La BCEAO a maintenu inchangé sa politique monétaire en 2024, en vue de consolider les acquis liés à la stabilité des prix dans l’Union. Ainsi, le taux minimum de soumission aux adjudications, principal taux directeur de la BCEAO, est demeuré stable à 3,50% et le taux de guichet de prêt marginal a été fixé à 5,50% tout au long de l’année 2024. D’où, la tendance haussière de l’offre de crédits bancaires pour le financement des économies de l’Union.

{kind=link}