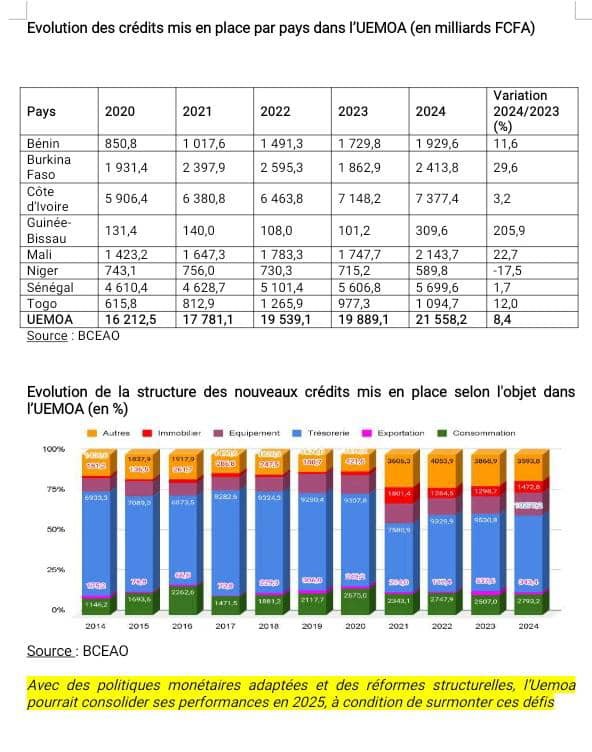

(Les crédits atteignent 21 558 milliards F Cfa en 2024 (+8,4 %)

En 2024, le secteur bancaire de l’Uemoa a affiché une croissance solide, marquée par une hausse continue des crédits et une légère baisse des taux d’intérêt. Les établissements financiers ont maintenu leur dynamisme malgré un contexte international incertain.

Par Aké MIDA

Le secteur bancaire de l’Union économique et monétaire ouest-africaine (Uemoa) est demeuré stable en 2024, avec 135 banques et 25 établissements financiers répartis dans les huit pays membres. En revanche, l’activité bancaire a été dynamisée par une nette amélioration de la qualité des portefeuilles de crédit et une expansion significative des emplois, en hausse de 8,6 %, atteignant 64 379,5 milliards de francs Cfa, selon le Rapport sur les conditions de banque dans l’Uemoa en 2024 (Bceao, juillet 2025).

Le taux de dégradation brut du portefeuille s’est nettement replié, passant de 8,7 % en 2023 à 4,0 % en 2024. Cette amélioration s’est accompagnée d’une progression des crédits à moyen terme (+12,2 %, soit +2 033,8 milliards), des crédits à la clientèle (+5,3 %, soit +1 851,1 milliards) et des titres de placement (+12,7 %, soit +1 391,1 milliards).

Côté ressources, les banques ont vu leurs dépôts, emprunts et fonds propres augmenter globalement de 9,6 %, pour atteindre 58 628,5 milliards de francs Cfa fin 2024. Cette évolution est portée par la hausse des dépôts et emprunts (+8,0 %), des ressources diverses (+33,5 %) et des fonds propres nets (+13,7 %).

Crédits en hausse constante

Globalement, l’offre de crédit bancaire dans l’Union a poursuivi sa dynamique ascendante. En 2024, les crédits mis en place ont progressé de 9,8 %, atteignant 21 831,2 milliards de francs Cfa. Cette hausse a été particulièrement marquée en Guinée-Bissau (+205,9 %), au Burkina Faso (+29,6 %) et au Mali (+22,7 %). Seul le Niger a enregistré un recul notable (–17,5 %), lié à la contraction des prêts aux entreprises privées.

Les sociétés non financières demeurent les principaux bénéficiaires, concentrant 73,9 % des crédits octroyés, devant les ménages (18 %) et les administrations publiques (6,3 %). Les Micros, petites et moyennes entreprises (Mpme) ont capté 52 % des financements destinés aux personnes morales, contre 49 % en 2023, ce qui confirme leur poids croissant dans les économies nationales.

En revanche, l’accès des femmes au crédit demeure limité : elles n’ont bénéficié que de 18 % des prêts aux particuliers, un niveau identique à celui de 2023, soulignant la persistance d’un déséquilibre en matière d’inclusion financière.

Le taux débiteur moyen dans l’Union a très légèrement reculé, passant de 6,78 % en 2023 à 6,76 % en 2024. Cette baisse s’explique par la stabilité des taux directeurs de la Bceao et par un reflux modéré des tensions inflationnistes. Cependant, les écarts restent notables entre les pays. Le Mali enregistre la plus forte baisse (–18 points de base), tandis que le Niger subit une hausse de +16 points de base, du fait d’un resserrement de l’offre de crédit dans un contexte tendu.

Disparités persistantes

Les administrations publiques continuent de bénéficier des meilleures conditions de financement, avec un taux moyen de 5,52 %, contre 8,88 % pour les ménages. Si les femmes obtiennent toujours des taux légèrement plus bas que les hommes (7,97 % contre 8,26 %), cet avantage reste insuffisant pour combler le fossé d’accès au crédit.

Les nouveaux dépôts à terme ont progressé de 11,6 % en 2024, atteignant 10 695,8 milliards de francs Cfa. Cette croissance a été tirée par la Côte d’Ivoire (+29,6 %), le Bénin (+18,3 %) et le Togo (+15,7 %), alors que la Guinée-Bissau a connu un net repli (–56,2 %).

Les taux de rémunération des dépôts à terme ont légèrement augmenté, passant de 5,25 % à 5,30 %. Les sociétés financières et les administrations publiques ont obtenu les meilleures rémunérations, respectivement 5,93 % et 5,53 %.

En somme, le rapport de la Bceao confirme la résilience du secteur bancaire de l’Uemoa en 2024, porté par des fondamentaux solides et des politiques monétaires prudentes. Toutefois, des défis demeurent : l’accès au crédit pour les femmes et les Mpme reste inégal, et la volatilité observée dans certains pays comme le Niger rappelle que la stabilité politique et sécuritaire est indispensable pour consolider les acquis.

{kind=link}